홈

홈보험료 구성원리만 알아도 확정수익

종신보험은 일찍 가입할수록 확정 고수익을 얻는 효과가 있다. 그동안 종신보험의 성격과 종류, 주 가입 목적, 구조, 기능, 보장금액을 고려했을 때 젊은 나이에 시작하는 것이 왜 효과적인지 살펴보고 있다. 종신보험에 대한 총 납입보험료가 어떻게 구성되는지 이해할 필요가 있다. 초저금리시대에 ‘불필요한 지출’을 줄이는 것만큼 확실한 수익이 없기 때문이다.

종신보험의 경우 납입 보험료의 구성은 세 가지로 구분된다. 첫째, 만기 저축재원으로 충당하기 위하여 예정이율을 적용하는 ‘저축성보험료’다. 저축성보험료는 나이와 상관없이 금리 변동에 따라 금리가 높아지면 보험료는 줄어들고 금리가 낮아지면 자연스럽게 보험료인상의 원인이 된다.

둘째, 보험기간 중 약정된 위험보장을 위하여 성별, 연령별 위험률을 적용하는 ‘위험보험료’가 있다. 위험보험료의 가장 큰 증가 요인은 연령 증가로 인한 예정위험률 증가다. 예정위험률은 연령 증가에 따라 기하급수적으로 증가하는 특징이 있다. 따라서 현재 보험이율 연 2.75%는 ‘연령별 예정위험률 증가에 따른 위험보험료 증가’를 따라갈 수 없다. 과거에는 높은 보험이율이 예정위험률 증가를 대체하는 효과가 있었지만 현재는 보험이율이 2%대로 낮아져 연령증가에 따른 위험보험료를 대체할 수 없다.

셋째, 보험회사의 경비로 충당하는 ‘보험사업비’가 있다. 총 납입보험료 구성비에서 보험사업비는 보험회사가 보험계약을 유지·관리하는 데 필요한 경비로 쓰이는 부가보험료로 금리변동에 따른 보험이율이나 연령증가로 인한 예정위험률 증가와 관계없이 동일하다.

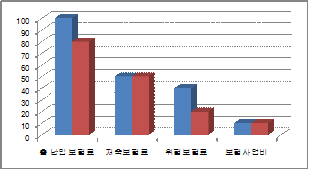

이것을 도표로 확인해 보면 <그림> 과 같다. ‘저축보험료’와 ‘보험사업비’는 가입연령과 상관없이 동일하지만 ‘위험보험료’는 가입연령에 따라 보험료 납입기간 동안 크게 차이가 발생한다.

‘위험보험료’는 나이가 증가할수록 기하급수적으로 많아지는 특성이 있어 동일한 주 보험가입금액이라 하더라도 총 납입 보험료는 훨씬 많아진다. 초저금리시대에는 일찍 가입하여 확정된 ‘예정위험률’을 줄이는 것이 확정 고수익을 선취하는 방법이다. 실제로 보장성보험은 5년만 일찍 가입해도 납입기간 동안 매월 12%의 납입 보험료를 줄일 수 있으며, 10년 일찍 가입하면 매월 26%의 보험료를 줄일 수 있기 때문이다. (다음 주 계속)

·국민실용금융교육사회적협동조합 후원회장

※ 아래 경우에는 고지 없이 삭제하겠습니다.

·음란 및 청소년 유해 정보 ·개인정보 ·명예훼손 소지가 있는 댓글 ·같은(또는 일부만 다르게 쓴) 글 2회 이상의 댓글 · 차별(비하)하는 단어를 사용하거나 내용의 댓글 ·기타 관련 법률 및 법령에 어긋나는 댓글

BEST 댓글

답글과 추천수를 합산하여 자동으로 노출됩니다.